Por: Adriano Tizzo e Matheus Poggetti

Com a pandemia do novo Coronavirus (COVID-19) e a taxa de juros em declínio no Brasil, a renda fixa não vem sendo atrativa para quem busca uma rentabilidade melhor do seu patrimônio. Investidores de uma forma geral, estão migrando seus investimentos para a renda variável. Quando o assunto é fundos de investimentos imobiliários, a B3 (bolsa de valores do Brasil) reportou em seu último boletim mensal de junho de 2020, um aumento expressivo de novos investidores nesta modalidade. Na data que está sendo publicado este artigo, o número de investidores passa dos 900.000 (novecentos mil) investidores com posição em custodia. Em comparação com o final de 2017, a bolsa calculava apenas 121.000 (cento e vinte e um mil) investidores em fundos de investimentos imobiliários. Isso demonstra um crescimento significativo da indústria e requer um conhecimento mais aprimorado de quem busca por esse tipo de investimento.

O que é VINO11 FII?

O código VINO11 é a identificação do fundo Vinci Offices FII, administrado pela BRL Trust Distribuidora de Títulos e Valores Mobiliários S.A e gerido pela Vinci Real Estate Gestora de Recursos Ltda que também representa outros fundos como, o VILG11.

O Fundo teve seu início em 2013, quando adquiriu 65,6% do empreendimento BM336.

Desde então, o Fundo realizou 4 Emissões de cotas, sendo a última encerrada em 22 de novembro de 2019, com uma captação total de R$ 564 milhões.

No dia 28 de novembro de 2019 as cotas do VINO11 passaram a ser negociadas no mercado secundário. Com os recursos da emissão o Fundo realizou a aquisição de 7 ativos:

- 100% do imóvel Brooklin Business Square “BBS”, localizado em São Paulo, SP.

- 100% dos imóveis Oscar Freire 585 e Vita Corá, localizados em São Paulo, SP.

- 34,4% do imóvel BM 336 e 70% do imóvel BMA Corporate, localizados no Rio de Janeiro, RJ.

- 70% do imóvel Sede C&A, localizado em Alphaville, SP.

- 20,11% do imóvel LAB 1404, localizado em São Paulo, SP.

VINO11 Rendimentos

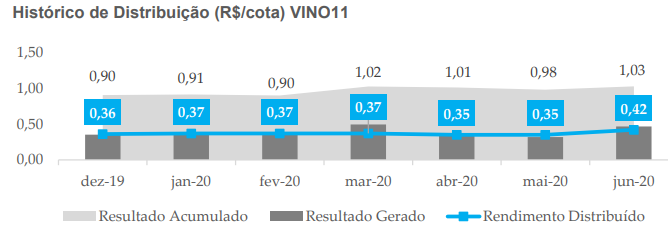

O VINO11 vem se mostrando um fundo bem conservador em relação a distribuição de rendimentos para seus cotistas.

A tabela abaixo mostra os rendimentos distribuídos pelo VINO11 desde dezembro de 2019. Valores em Reais. Podemos observar que o fundo vem distribuindo os rendimentos de acordo com a receita, evitando a distribuição além do que arrecada. No mês de junho de 2020, o fundo terminou com um resultado acumulado de R$ 1,03 (Um real e três centavos) não distribuídos para os acionistas.

Fonte: Relatório gerencial

O fundo tem como perspectiva a distribuição mensal de rendimentos entre R$ 0,34 – 0,37 centavos por cota até o final do ano de 2020.

O fundo de investimento imobiliário é obrigado por lei a distribuir 95% da renda no semestre, não pode deixar acumular de um semestre para outro. Todavia, os 5% que o fundo pode reter do lucro, pode ser utilizado futuramente para despesas como, manutenção dos imóveis, pagamentos de dívidas ou, a própria distribuição para o cotista. O cotista deve se atentar de onde vem a receita dos fundos imobiliários oriundas para os rendimentos dos mesmos.

Fonte: Relatório trimestral 1TRI20

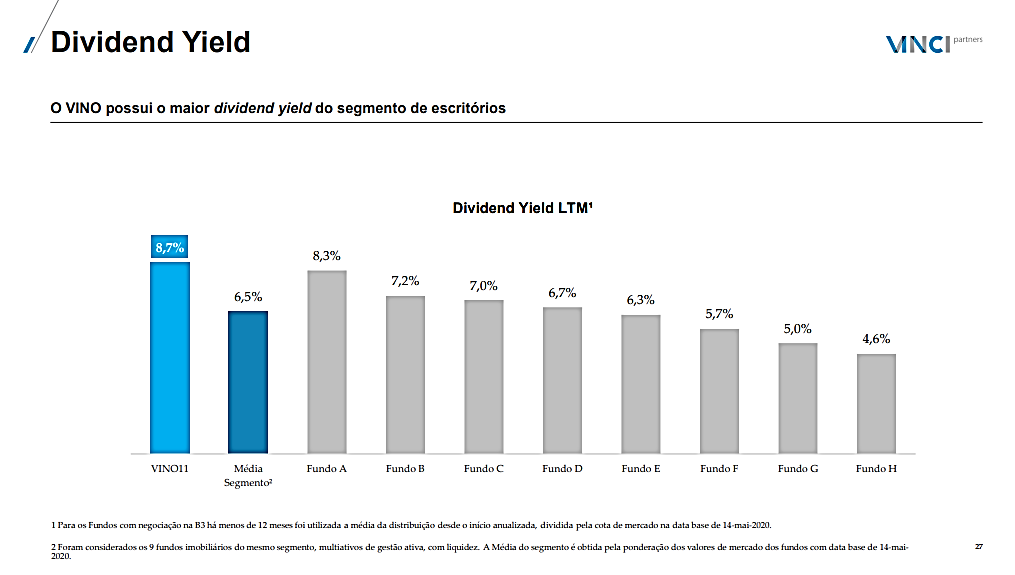

Em relação ao dividendo yield o fundo vem se destacando em relação ao mercado (8,7% a.a.) enquanto a média de mercado tem um Dividendo Yield (6,5% a.a.). Importante ressaltar que a estratégia do fundo é investir em localizações secundarias. O que isso quer dizer? O fundo compra bons imóveis localizados fora dos grandes centros como, faria lima, paulista, vila olímpia e etc… Tornando assim, o fundo mais arriscado e, consequentemente trazendo mais retorno para o cotista. Outro fator que devemos observar é o preço da cotação no mercado, em caso de queda no preço da cota e mantimento dos rendimentos, essa variável tende a ser favorável ao aumento do dividendo yield.

Resumo da carteira

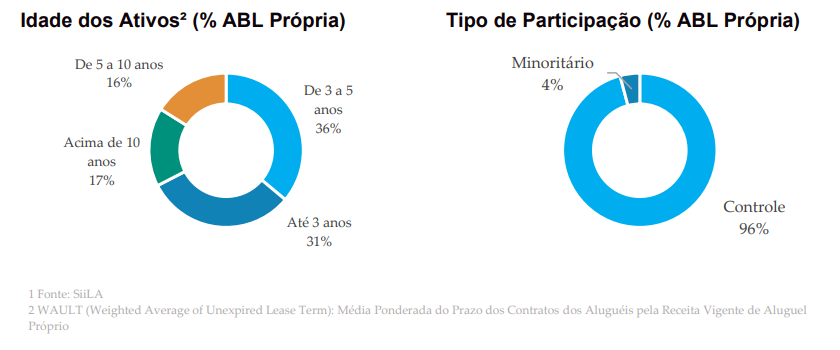

O portfólio do Fundo é composto por participação em 7 imóveis totalizando mais de 33,5 mil m² de ABL próprio.

O portfólio possuí prazo médio remanescente dos contratos vigentes (WAULT) ² de 7,9 anos. Cerca de 8% da receita de aluguel do Fundo corresponde a contratos com vencimento até 2023, e os 92% remanescentes apresentam vencimento após o ano de 2025.

Uma das características do VINO11 que me agrada é a idade dos ativos, podemos notar que mais da metade dos imóveis foram entregues recentemente (67%). Se bem cuidados pela gestão, não precisara passar por grandes reformas no curto/médio prazo. Sendo assim, menor despesas para o fundo. Um outro fator importante é a participação majoritária de 96% do fundo nos ativos do portfólio, ao contrário da RECT11 que também é um fundo de tijolo com segmento em escritórios, não quer gerenciar imóveis. A Vinci Parteners dá muito valor a ter o poder de decisão sobre os prédios que possui – duas visões diferentes. O que beneficia a gestão do VINO11 escolher as melhores opções de negociações e estruturação dos imóveis.

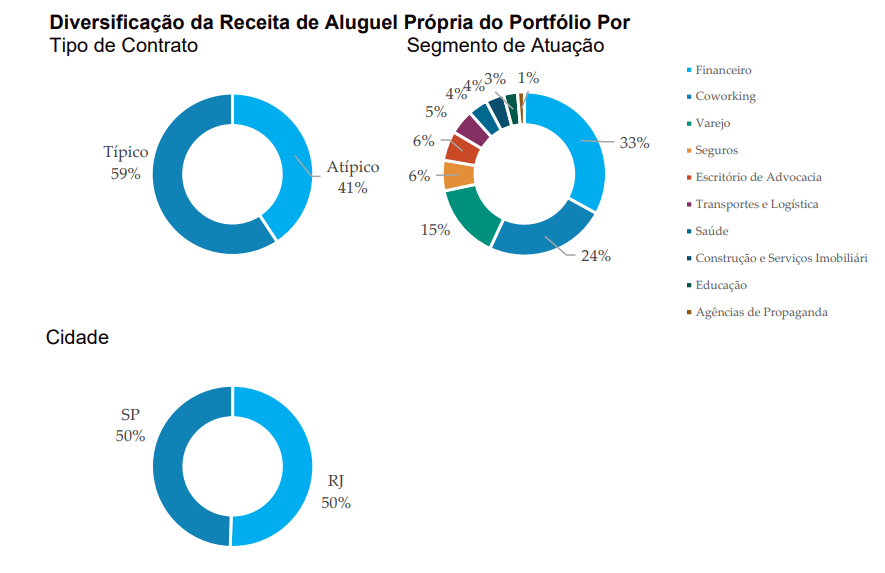

Risco de concentração

Podemos notar uma concentração no estado de SP e RJ. Um dos problemas encontrados nos fundos imobiliários é a diversificação. Mesmo os fundos com um PL (Patrimônio líquido) elevado, não consegue ter uma diversificação ampla. No caso do VINO11, verificamos que o fundo tem mais de 50% dos ativos alocados para o setor financeiro, coworking e varejo. Dentro os locatários, temos três inquilinos que representam mais de 50% da receita do fundo.

Vinci Parteners (33%): A própria gestora do fundo também é o maior inquilino do fundo. Esse conflito de interesse foi votado e aprovado pelos cotistas do fundo. Esse contrato no formato atípico está muito bem amarrado e elaborado para que seja justa a renovação.

WeWork (20%): Empresa que fornece espaços de trabalho privativos e compartilhados para seus usuários, conhecido como coworking. Todos os contratos do portfólio adquirido são típicos, ajustados por IGP-M. Os vencimentos dos contratos estão previstos para 2033 e 2034. Mesmo se tratando de um contrato típico, ainda tem um longo prazo remanescente de contrato. Sabemos que a WeWork vem passando por problemas financeiros, entretanto, a gestão vem fazendo algumas negociações com a empresa, dando alguns descontos e flexibilizando o pagamento. Até o momento não temos como presumir como a empresa sairá da crise (Covid-19). Sendo assim, devemos observar como a gestão vai trabalhar em uma possível devolução de espaço pela WeWork – ela está com problemas no mundo todo.

Renner (8%): Renner (maior varejista de moda do Brasil), ocupando 33% da área BOMA em uma loja no térreo do edifício, acessada pela Rua Oscar Freire. Como a WeWork o contrato de locação da Renner também é no formato típico e com um prazo de duração prolongado de locação. Como a WeWork, a Renner vem sofrendo com a crise do Covid-19. Todavia, é improvável acreditar que a empresa não passará pela crise. Sabemos que ninguém está imune aos problemas causados pela pandemia e devemos observar de perto. Um porto seguro é a boa localização do edifício Oscar Freire, a gestão acredita em uma realocação rápida em caso de devolução do imóvel.

Observação importante: Como os contratos foram firmados em 2019, cujo mercado estava aquecido e era notório uma recuperação de preços por metro quadrado. Em uma possível revisional é bem provável uma desvalorização nos preços do aluguel, podendo diminuir a renda para o cotista no curto prazo, em virtude da pandemia do novo Coronavirus (Covid-19).

Dados do VINO11

Patrimônio líquido: R$ 604.739.252,48

Número de cotistas: 27.738

Valor patrimonial da cota: R$ 60,81

Valor de mercado da cota: R$ 60,00 (21/07/2019)

Volume negociado:

Mês: R$ 66.000.000

Média diária: R$ 3.000.000

Taxa de administração e gestão: 1,00% a.a. (1,00% No primeiro ano, após, foi feita uma tabela regressiva de acordo com o valor de mercado do fundo que varia entre 1,00% a.a e 1,20% a.a)

Taxa de performance: 20% (vinte por cento) da soma dos rendimentos efetivamente distribuídos no período que excederem a rentabilidade do IPCA/IBGE, acrescido de um spread de 6% (seis por cento) sobre o valor total integralizado de Cotas do Fundo.

Inicio do fundo: 2013 e 28/11/2019 (Para negociação na B3)

Gestor: Vinci Real Estate Gestora de Recursos Ltda.

Administrador: BRL Trust Distribuidora de Títulos e Valores Mobiliários S.A.

Onde achar o informe de rendimentos do VINO11?

Os informes de rendimentos são encontrados no próprio site da gestora.

VINO11 Vale a Pena?

O VINO11 é um fundo com aproximadamente 10 anos de mercado, atingindo o número de aproximadamente 28 mil cotistas.

A estratégia inovadora de escritórios “Boutiques Office” edifícios de porte médio (em princípio com área locável de até 10 mil m²) e que se destaquem por uma arquitetura ou design diferenciado é um dos desafios da gestão.

Com a ideia do home office se espalhando, é normal que vejamos movimentos em relação a continuidade e futuro dos fundos de investimentos imobiliários de escritórios. Segunda a Buildings (Buildings é a primeira empresa brasileira especializada em pesquisa imobiliária corporativa) “O mercado imobiliário corporativo está preocupado com a pandemia e com a economia, não com o home-office”.

Algo que me chama atenção é a alta concentração em inquilinos. Todavia, com novas emissões de cotas, aumentando o portfólio do fundo, trazendo mais diversificação e, consequentemente segurança. O fundo pode se tornar bem interessante ao longo dos anos.

Dito isso, o VINO11 vem trazendo um resultado bem interessante para o cotista, entretanto o fundo é recente, e precisamos de mais tempo para avaliar melhor o desempenho do mesmo. Para quem se permite buscar um pouco mais de risco no portfólio o VINO11 parece ser uma boa opção de estudo.

Lembrando que esse artigo não é uma recomendação de compra ou venda do ativo.

Autores: Adriano Tizzo e Matheus Poggetti