Quem fizer contribuições até dezembro para um plano de previdência privada do tipo PGBL (Plano Gerador de Benefício Livre) pode abater uma parte do valor investido da base de cálculo do IR (Imposto de Renda). A vantagem é reduzir a quantia a pagar ao Leão ou engordar o valor da restituição em 2020. O ideal, claro, não é deixar para pensar nisso apenas em dezembro, e sim planejar os aportes ao longo de cada ano.

Para ter direito à dedução, é preciso seguir algumas regras. A principal delas é que há um limite para o desconto: 12% da renda bruta anual tributável. Por exemplo, caso os rendimentos tributáveis somem R$ 100 mil, o montante a ser deduzido é de até R$ 12 mil.

Além do salário anual, devem ser considerados outros ganhos ao longo do ano, entre eles, bônus, aluguel de imóveis, pensão e aposentadoria recebidas do INSS. Lembrando que algumas receitas extras, como 13º salário e uma eventual PLR (Participação nos Lucros e Resultados) da empresa não fazem parte da lista, pois são rendimentos tributados na fonte.

Declaração completa

Outro ponto importante: o benefício fiscal vale a pena para quem entrega a declaração de IR pelo modelo completo e contribui para o INSS ou outro regime de previdência social, como o de servidores públicos.

Na declaração simplificada, há um desconto padrão de 20% sobre o valor dos rendimentos tributáveis, limitado a R$ 16.754,34 (reais). Já a declaração completa é recomendada para quem possui muitas despesas dedutíveis, como dependentes e gastos com saúde e educação, que ultrapassem o limite do desconto simplificado.

E agora, não pago imposto?

Claro que paga, cara pálida! Ao usar o PGBL na declaração de IR, significa adiar o pagamento do imposto para quando houver resgate do plano. Isso é chamado de diferimento fiscal: ou seja, ao sacar o dinheiro de um PGBL, você pagará imposto sobre o valor total acumulado (soma das aplicações e dos rendimentos no período).

Para além da dedução…

Mais do que pensar em engordar as contribuições até dezembro, o importante é conhecer como funciona a previdência privada. Será que o PGBL é realmente o mais indicado para o seu perfil? Dá só uma olhada no resumo que preparamos sobre os dois tipos de planos – PGBL e VGBL.

Ambos são planos de previdência privada, nos quais você pode acumular dinheiro para resgatar no futuro. As seguradoras oferecem diversas opções de resgate do montante acumulado, entre elas, receber uma renda mensal vitalícia ou pedir para sacar todo o patrimônio.

Tanto o PGBL quanto o VGBL devem seguir regras específicas de investimentos impostas pelo Conselho Monetário Nacional. Os recursos desses planos são investidos em diversos tipos de ativos, entre renda fixa e renda variável, conforme sua política de investimento.

Então, conheça o tipo de plano e em quais ativos ele pode aplicar. Afinal, é seu futuro que está em jogo.

PGBL x VGBL

Compare as características de cada um:

PGBL

- É indicado para quem faz a declaração de IR pelo modelo completo.

- Permite abater do IR os aportes realizados anualmente, no limite de 12% da renda bruta tributável, desde que seja contribuinte do INSS.

- Quem tem planos de dependentes (filhos, por exemplo) também pode deduzir as contribuições, mas a soma não deve ultrapassar o teto de 12%.

- No resgate dos recursos, o imposto é cobrado sobre o valor total acumulado (quantia aplicada + rendimentos).

VBGL

- É indicado para quem faz a declaração simplificada ou é isento de IR.

- Não permite abater do IR os investimentos feitos, como ocorre no PGBL.

- No momento do resgate, você paga IR apenas sobre os rendimentos.

Escolha do regime de tributação

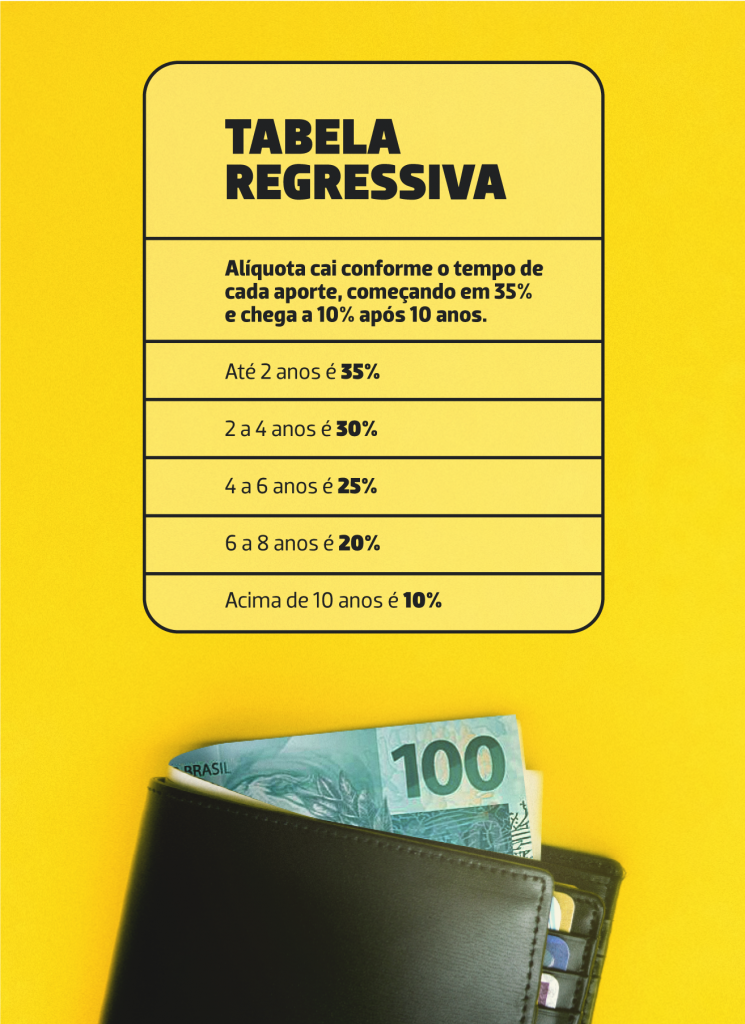

Esse passo é importantíssimo na escolha de um plano de previdência. Existem duas tabelas de tributação: progressiva e regressiva. A progressiva é recomendada para objetivos de curto prazo com um volume menor de recursos acumulados. Já a regressiva é recomendada para metas de longo prazo com uma soma maior de dinheiro acumulado. Compare ambas:

Vale lembrar que outra vantagem dos planos de previdência é que não há incidência do chamado “come-cotas”, cobrança semestral de IR que incide sobre o rendimento dos fundos de investimento comuns nos meses de maio e novembro, com exceção dos fundos de ações.

Fonte: comoinvestir.anbima