Poupança é o investimento preferido dos brasileiros. E há quem diga que o Tesouro Direto está se tornando a nova poupança. Mas será que vale a pena investir o dinheiro na poupança ou no Tesouro Direto?

No post de hoje, o Yubb, seu buscador de investimentos online e gratuito, vai te responder essa pergunta.

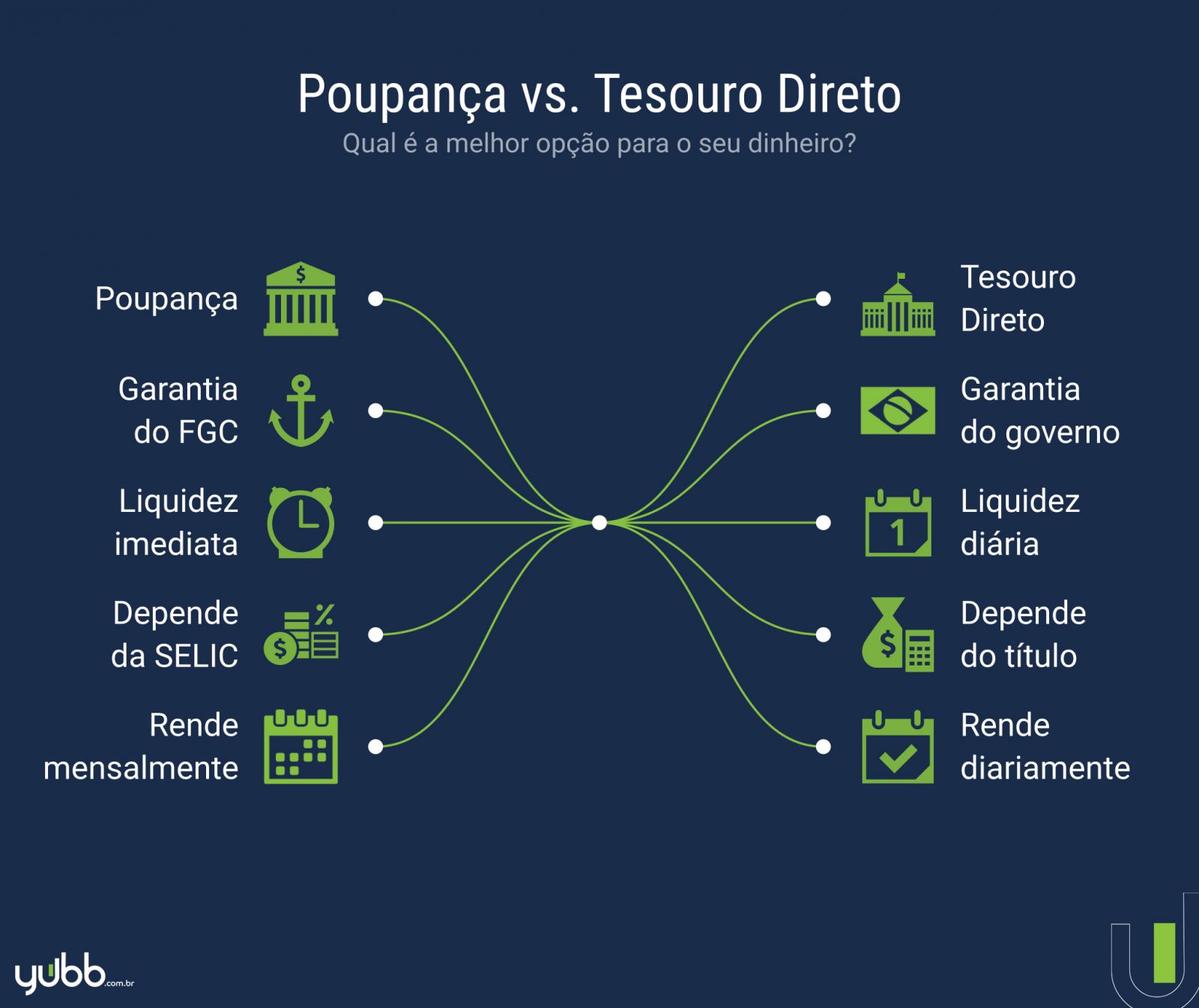

Poupança

A poupança é muito conhecida pela maioria da população. Ela pode ser chamada de “caderneta de poupança” ou de “conta poupança”, mas o significado é sempre o mesmo. É um investimento encontrado nos bancos em que é possível aplicar qualquer quantia.

Dentre as vantagens da poupança, estão: a isenção da cobrança de Imposto de Renda (IR) e a liquidez “imediata”. Como ela está diretamente ligada com a sua conta no banco, basta um clique para ter acesso ao dinheiro.

Tesouro Direto

O Tesouro Direto é um programa de investimentos do Tesouro Nacional, ou seja, do governo federal. Ao investir no Tesouro, você está emprestando dinheiro para o governo e, em troca, ele lhe paga os juros (rendimento do investimento).

Para comprar títulos públicos do Tesouro, o investidor precisa ter conta aberta em uma corretora ou banco habilitado e há a possibilidade de fazer investimentos a partir de R$ 30,00. Além da cobrança do IR seguindo a tabela regressiva dos investimentos, também há a cobrança de uma taxa de custódia anual de 0,25% ao ano.

Vale dizer que é possível fazer resgate antecipado de títulos públicos, mas fique atento! Ao fazer o resgate antecipado, você está sujeito às taxas do dia de venda e não do que ficou acordado no início. Resumindo: você pode acabar perdendo dinheiro com a “pegadinha” da liquidez diária (exceto se investir no Tesouro SELIC, o título mais seguro do Tesouro Direto).

Segurança

Na hora de investir, é essencial levar em conta a segurança do seu investimento. Muitos brasileiros deixam o dinheiro na poupança porque é um investimento muito seguro e têm medo de conhecer novas opções.

A poupança é garantida pelo Fundo Garantidor de Créditos (FGC). Isso significa que o seu dinheiro está seguro até R$ 250 mil por grupo financeiro e R$ 1 milhão por CPF. Já os títulos do Tesouro Direto não são garantidos pelo FGC, mas tem a garantia do governo federal. Dessa forma, o Tesouro Direto seria mais seguro do que o FGC.

A maioria dos especialistas afirma que, se o governo não conseguisse pagar o rendimento para os investidores, isso significaria que todas as instituições privadas (bancos, por exemplo) possivelmente já teriam “quebrado”. Ou seja, diferente do que a maioria pensa, os títulos públicos são mais seguros do que a poupança, já que o governo possui a prerrogativa exclusiva de imprimir papel-moeda no país.

Rentabilidade

A rentabilidade da poupança depende da SELIC:

- Se a SELIC (taxa básica de juros) for menor ou igual a 8,5% ao ano, a poupança rende 70% da SELIC mais a TR (Taxa Referencial, uma taxa bastante baixa);

- Se a SELIC for superior a 8,5% ao ano, a poupança tem rentabilidade fixa: 0,5% ao mês mais a TR.

Dependendo do momento econômico do país, a rentabilidade da poupança pode ser até menor que a inflação. É por isso que a poupança nem pode ser considerada um investimento – porque o investidor pode acabar perdendo dinheiro se ela render menos que a inflação.

Já a rentabilidade do Tesouro Direto depende do tipo de título:

- Tesouro Prefixado rende uma taxa definida no momento da aplicação;

- Tesouro IPCA rende o IPCA (índice oficial da inflação no Brasil) + uma taxa prefixada;

- Tesouro SELIC rende exatamente a SELIC (taxa básica de juros).

Importante lembrar que existe o “aniversário da poupança”, ou seja, a rentabilidade do “investimento” só é aplicada uma vez ao mês. Por exemplo: se você investir na poupança no dia 12 de um mês e precisar resgatar no dia 11 do mês seguinte, seu dinheiro não terá rendido nada.

E, diferente da poupança, os títulos do Tesouro rendem diariamente.

Se você continua confuso com essas taxas, basta acessar a calculadora de poupança do Yubb e fazer as projeções. Em cinco anos, por exemplo, R$ 1.000,00 na poupança renderiam R$ 235,57, enquanto que, no Tesouro IPCA, renderiam R$ 398,50.

Conclusão

Investir é diferente de poupar. Ao deixar o dinheiro na poupança, você está apenas poupando (economizando). Para investir, é necessário ter atitude e proatividade para sair da zona de conforto e ganhar mais dinheiro.

É por esse motivo que os títulos públicos do Tesouro Direto são melhores para o investidor. Eles rendem mais, são mais seguros e são ótimas opções para dar o primeiro passo e aumentar seu patrimônio.

Fonte: Débora é produtora de conteúdo no Yubb e formada em jornalismo pela Universidade