Confira para quem vale a pena contratar uma previdência para ter um benefício tributário e o que levar em consideração na decisão

Muitas vezes relegado a segundo plano, o planejamento tributário é um dos principais pilares para se investir bem. Quem faz aportes em planos de previdência do tipo PGBL sabe disso e está de olho em reduzir a mordida do Leão ano a ano. Mas aqueles que ainda estão postergando a tarefa de contratar uma previdência para aliviar os impostos poderão usufruir das vantagens fiscais apenas depois do planejado.

Em 2019, por exemplo, a data de 30 de dezembro foi o limite oficial para o investimento em PGBL ser considerado válido em 2020. Mas, como a aplicação demora alguns dias para ser efetivada, o indicado era já tomar uma decisão para não perder a janela.

“Recomendamos antecipar as aplicações. Para garantir, é melhor não deixar o aporte para a última semana, tem que se considerar o tempo de compensação bancária”, diz Henrique Pocai, responsável pela área de previdência da XP Investimentos. A orientação da casa era considerar o dia 24 como limite para investimentos via TED ou boleto.

As vantagens do PGBL

Quem contrata um Plano Gerador de Benefícios Livres (PGBL) consegue deduzir as contribuições até o limite de 12% da renda bruta tributável ao ano da base de cálculo do IR. Isso significa que a pessoa pode pagar menos impostos agora, colocar o dinheiro para render e só acertar as contas com a Receita Federal lá na frente.

Para uma pessoa com renda bruta equivalente a R$ 100 mil, por exemplo, se R$ 12 mil fossem aportados em um PGBL, a base de cálculo do IR, sobre o qual incide o imposto efetivo a pagar, seria reduzida para R$ 88 mil.

O imposto só será pago no resgate do investimento (total ou parcial) e vai incidir sobre o valor total acumulado (no caso de planos do tipo VGBL, o IR vai recair apenas sobre os rendimentos).

Existem dois regimes diferentes de tributação – regressivo ou progressivo – e cabe ao investidor escolher um deles na hora da contratação do plano.

O primeiro tem como objetivo estimular que as aplicações sejam mantidas no longo prazo, já que a tributação diminui conforme aumenta a duração do investimento. A partir de dez anos, o IR passa a ser de apenas 10%.

Já no regime progressivo, as alíquotas aumentam de acordo com o valor resgatado e podem chegar ao limite de 27,5%, seguindo as mesmas regras da tabela geral do IR.

Vale lembrar que um dos benefícios dos planos de previdência está na ausência do “come-cotas”, uma antecipação obrigatória do Imposto de Renda que incide sobre aplicações em fundos de investimento.

Para quem é o PGBL

O modelo do PGBL é conhecido por ser ideal para quem declara o IR pelo formulário completo, mas poderia ser adotado por uma parcela maior dos contribuintes. Para muitos investidores, vale a pena passar da declaração simplificada para a completa mesmo que seja apenas para aplicar em um PGBL.

Apesar do benefício tributário, os investidores brasileiros ainda não aproveitam esse produto tanto quanto poderiam. Em setembro de 2019, o PGBL representava apenas 17,5% do estoque de R$ 917 bilhões investidos em previdência privada, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

“A maior parte dos investimentos [de previdência privada] está em VGBL. Mas, quando olhamos os dados da Receita Federal, fica claro que essa composição poderia ser mais equilibrada. Muita gente poderia ter comprado PGBL para ter o ganho fiscal, mas achamos que isso vai se ajustar no tempo”, afirma Marcelo Mello, vice-presidente de Investimentos, Vida e Previdência da SulAmérica.

Tanto Pocai quanto Mello avaliam que essa realidade se deve à relativa complexidade do PGBL. Afinal de contas, é preciso entender como funciona o Imposto de Renda e em que casos vale a pena. Para isso, as seguradoras brasileiras já contam com diversos simuladores que informam a melhor opção.

“O investimento em PGBL é mais técnico, exige mais conhecimento. Mas achamos que essa diferença vai diminuir ao longo do tempo e a venda do produto pelas plataformas digitais ajuda, porque tem um viés mais didático”, diz Mello.

Na Icatu Seguros, a proporção de planos de previdência é hoje de 40% de planos do tipo PGBL e 60% de VGBL. Henrique Diniz, diretor de previdência, conta que a seguradora sempre recomenda aos contribuintes que fazem a declaração completa do Imposto de Renda o investimento em um PGBL, mas ressalta que é importante analisar eventuais valores aportados em fundos de pensão (como Previ, Petros e Funcef), que também entram na conta dos 12%.

Segundo Diniz, as pessoas têm cometido menos erros na escolha de planos de previdência e as discussões em torno da reforma do sistema brasileiro ajudaram os brasileiros a buscarem mais o produto em busca de maior eficiência na alocação. “O que vemos mais são pessoas ainda não se apropriando do benefício ou não usando a previdência para um menor pagamento de Imposto de Renda no ano seguinte”, afirma Diniz.

Quanto investir em um PGBL

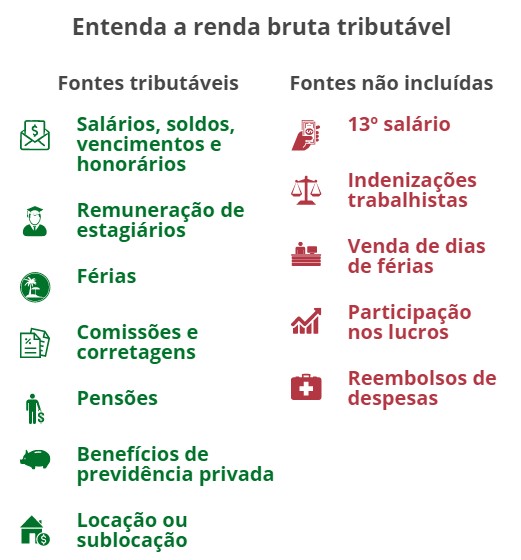

Para calcular o aporte correto a ser direcionado para um plano de previdência PGBL no ano, sem extrapolar os 12% da renda bruta tributável, é preciso consolidar o valor de todos os rendimentos tributáveis recebidos.

As principais fontes de renda tributáveis são salários, férias, pensões, benefícios recebidos de previdência privada e locação. É bom destacar que o décimo terceiro salário não entra nessa conta.

Fonte: InfoMoney