Está com medo da crise da Previdência Social? Conheça a alternativa para quem não quer depender das aposentadorias pagas pelo governo para pagar as contas na velhice

Além da Previdência Social, aquela em crise e que não sai das manchetes nos últimos anos – ninguém aguenta mais! – existe outra. Menos badalada, é verdade, mas a previdência privada pode ser a sua chance de não depender do governo para pagar as suas contas na velhice.

O outro nome dela é previdência complementar, por ajudar a compor a renda, muitas vezes minguada, de quem se aposenta pela Previdência Social. Nada mais é que uma poupança feita ao longo da vida para quando não houver mais a renda do trabalho.

Se você tem 20 ou 30 anos e acha que previdência é coisa de velho, deixe disso para não reclamar depois, e de bolsos vazios. É bom você começar a pensar em investir para a sua velhice. Até porque o governo irá bancar uma pequena parte de todas as suas despesas.

No ritmo que as coisas vão, não demora muito para o nome da previdência complementar mudar para previdência principal. A possibilidade de você conseguir manter o seu poder aquisitivo na velhice confortável sem ela é muito baixa. O governo não tem mais dinheiro suficiente para bancar os últimos dias de todos os brasileiros – e ponto final.

Importante: ao contrário das contribuições feitas para a Previdência Social, você define o valor da sua contribuição e pode desistir e fazer o resgate antes do prazo combinado. A carência mínima dos produtos de previdência complementar, na maior parte dos casos, é de 60 dias.

O dinheiro poupado é administrado por instituições financeiras, como bancos, seguradoras e corretoras. Em geral, os planos de previdência privada oferecem, além de rendimentos futuros, proteção contra uma série de riscos, como morte, acidentes, doenças e invalidez.

A previdência privada pode ser aberta ou fechada. Se aberta, qualquer um pode participar de planos individuais ou coletivos. Se fechadas, apenas grupos de trabalhadores de uma empresa ou associação de classe.

Mas as diferenças entre os planos não param aí. Olha quanta coisa você precisa saber só para se aposentar! Antes de aderir a algum deles, você deve entender desde a largada quais os custos envolvidos em cada tipo de plano, para não reclamar quando for tarde demais. Até porque os custos dos erros nesse tipo de aplicação costumam ser caros, já que incidem sobre um grande volume de dinheiro que você juntou durante vários anos ou décadas.

De olho na mordida do leão

Basicamente, existem dois produtos de previdência complementar aberta: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). Essa sopa de letrinhas assusta? Olha, susto mesmo você pode ter sem entender como funciona a tributação em cada um desses planos.

No caso do PGBL, você pode descontar o valor das contribuições na declaração do Imposto de Renda, com limite de 12% da renda bruta anual. É mais indicado para quem declara pelo modelo completo e é tributado direto na fonte.

Já o VGBL é indicado para quem faz a declaração simplificada ou não é tributado na fonte, no caso dos autônomos. A tributação acontece apenas sobre os ganhos de capital, ou seja, sobre os rendimentos que você teve em cima do dinheiro que você aplicou.

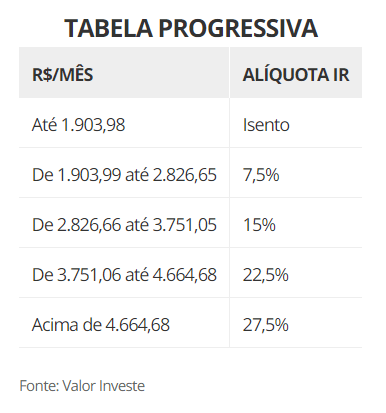

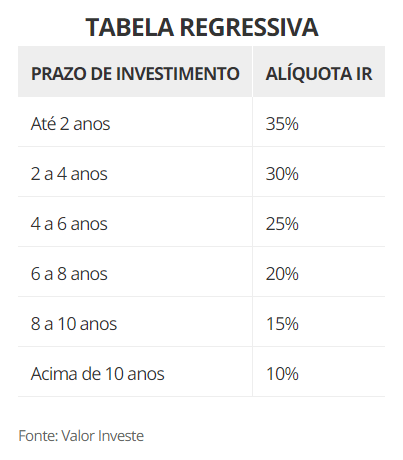

Você acha que acabaram as explicações? Não! Além de escolher entre PGBL ou VGBL, é importante saber ainda qual a tabela de impostos que incidirá sobre o seu investimento: se regressiva ou progressiva.

A tributação regressiva, como você pode ver na tabela acima, é mais salgada no começo das contribuições e vai ficando mais suave gradativamente. Começa com 35% até de 2 anos de aplicação, alcançando o piso de 10% a partir de 10 anos. Se você deseja fazer o resgate depois de uma década que começou a contribuir, esse é o modelo de tributação ideal.

Fim dos custos?

Ainda não. Há duas taxas que podem ser cobradas num plano de previdência privada que você precisa conhecer: a taxa de administração (essa existe em quase todos os tipos de fundos de investimentos) e a de carregamento, que existe apenas nos produtos de previdência privada

A de administração é uma espécie de recompensa paga ao gestor do fundo por cuidar do seu dinheiro. Incide sobre o montante total aplicado e é cobrada anualmente. Essa taxa é um percentual fixo (2%, 3% ao ano, por exemplo) e incide sobre o valor total que você tem no fundo.

Já a taxa de carregamento serve para bancar os custos da gestão de suas aplicações. Pode ser cobrada por quem administra a sua previdência privada de três formas: quando você adere ao plano, a cada nova contribuição feita, ou na hora do resgate do dinheiro.

Por isso, não cometa o erro de usar um produto de previdência como um fundo de investimento comum. Nos PGBLs e VGBLs há essa taxa de carregamento, que nos demais fundos (DI, renda, ações, multimercados etc) não há.

Além disso, antes de entrar para um plano, pesquise pela menor taxa de administração e de carregamento. Com o objetivo de fisgar o cliente, algumas instituições, inclusive, fazem “promoções”, tirando a taxa de carregamento, o que é um excelente negócio pra você.

Quanto eu vou ganhar?

Agora sim, fim dos custos! Ufa! Vamos para a parte boa: quanto será que rende uma previdência privada?

Aí depende.

Existem diferentes perfis de fundos e você precisa ver qual se encaixa melhor pra você. Lembre-se, no entanto, que, se você não está prestes a se aposentar, esta é a hora de tomar mais risco, para tentar obter mais retorno. Se você tem 25, 30 anos, aplica num fundo de previdência, e pretende se aposentar aos 75 anos, você tem um intervalo de 50 anos para diluir esse risco, portanto, vale a pena.

Mas, se você não consegue nem ouvir falar em perdas, mesmo que momentâneas, existem PGBLs ou VGBLs que ficam 100% em títulos públicos super conservadores, que acompanham par e passo a taxa Selic. Existem outros um pouco mais arrojados, que aplicam entre 20% e 30% em ações. E, por fim, há os mais arriscados ainda, que aplicam quase a totalidade do patrimônio do fundo em bolsa.

Tudo depende do seu perfil de risco, mas, novamente, risco você não toma com o dinheiro que quer comprar um apartamento no ano que vem e sim com a grana que vai garantir uma boa velhice, daqui meio século.

Fonte: Valor Investe