Precisamos defender a renda e, ainda mais importante, a vida daqueles mais afetados pela crise, pois se trata, de forma literal, de uma questão de sobrevivência.

“Homens fortes criam tempos fáceis e tempos fáceis geram homens fracos, mas homens fracos criam tempos difíceis e tempos difíceis geram homens fortes.” Provérbio oriental

“Ninguém pode afirmar o que nos mantém fechados, o que nos confina e o que nos parece enterrar, mas ainda assim sentimos que existem barreiras, paredes, muros. Será tudo imaginação ou fantasia? Não acredito. Então fazemos a pergunta: Meu Deus, será assim por muito tempo, para sempre, por toda a eternidade? Você sabe o que nos liberta dessa escravidão? É o afeto realmente profundo. Ser amigo, ser irmão, amar, é isso que abre as portas da prisão, por meio de um poder supremo, de uma espécie de força mágica.”

Vincent van Gogh

Na tarde de sábado, peguei a autobiografia do Andre Agassi para ler. Era uma tentativa, talvez não deliberada, de me afastar do esgotamento físico e mental alcançado diante do comportamento dos mercados nas últimas semanas. Em certos momentos, você precisa se afastar para poder olhar as coisas em perspectiva. Debruçado sobre as nervuras das folhas, não conseguimos enxergar a floresta.

Eu sabia que a pausa não duraria muito. Nossas almas têm seus próprios ancestrais. E é impossível fugirmos de nós mesmos. Não sabia, porém, que nem mesmo um intervalo de meia hora seria possível. Logo de cara, apareceu a epígrafe acima, a frase de Van Gogh sobre o isolamento. Sincronicidade. Será assim por muito tempo?

Agassi nunca escolheu jogar tênis. Se você parar pra pensar, ele nasceu tenista, ainda que possa atribuir a suposta escolha a seu pai. Talvez seja algo diferente: ele tinha seu próprio daimon, jogar tênis. E o tênis é um esporte de isolamento, solitário.

No fim, a minha tentativa de sair mentalmente do tema “distanciamento social” encontrou a própria solidão, seja pela epígrafe de Van Gogh, seja pela solidão da quadra de tênis, “o esporte mais solitário de todos”, segundo o próprio Agassi. Não há como escapar do cenário distópico, nem como fugir de si. No tênis e no mercado, acho que a gente joga contra a gente mesmo.

Enquanto eu lia, era interrompido por apitos de mensagens no WhatsApp. Manchetes e gráficos das mais variadas fontes, capas de jornais e relatórios de bancos. “O Fed vai emprestar US$ 4 trilhões para estimular a economia.” “Pacote fiscal dos EUA soma US$ 2 trilhões.” “Cada americano vai receber automaticamente um cartão com US$ 2 mil”. Trilhões, trilhões. Trilhões por toda a parte.

Na Alemanha, com direito a quarentena de Angela Merkel, prepara-se um pacote de 350 bilhões de euros. A Austrália, por sua vez, lançou um plano de US$ 38,2 bilhões.

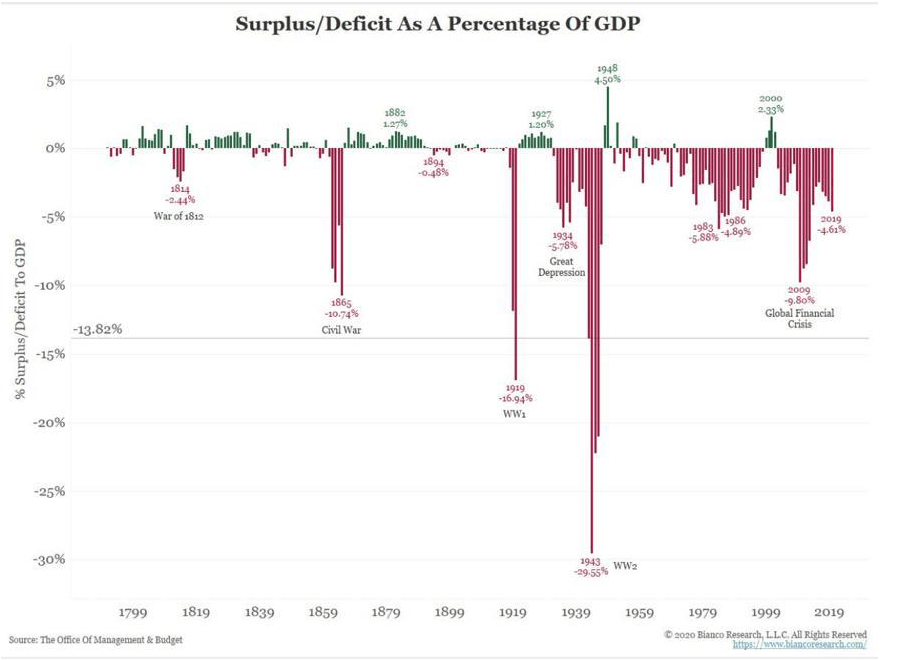

Mario Draghi e seu “whatever it takes” são nenezinhos perto do que está acontecendo agora. Vamos para o maior pacote, em termos nominais, já feito na história da humanidade. Caminhamos para salvar todo o mundo, com a impressora de dinheiro rodando a juro negativo de curto prazo. Como percentual do PIB, o déficit público encontra paralelo apenas nas duas grandes guerras mundiais, enquanto os governos batem cabeça para identificar o que seria um Plano Marshall factível agora. A infraestrutura da Europa não está destruída, nem sequer podemos sair às ruas para criar buracos só com o objetivo de tapá-los depois — a menos que o façamos de escafandro.

Precisamos defender a renda e, ainda mais importante, a vida daqueles mais afetados pela crise, pois se trata, de forma literal, de uma questão de sobrevivência. Agora, como ter uma resposta keynesiana efetiva, tipicamente desenhada para situações de fraqueza da demanda agregada, diante de rupturas de oferta?

Daí chegamos ao título deste texto. Talvez os três leitores tenham pensado se tratar de uma referência à queda superior a 20% (a rigor, já superior a 30%) dos índices de ações nos EUA. Mas não é isso. Falo aqui do grande bull market do mercado de bonds, iniciado em 1981.

Com tamanha injeção de recursos na economia, a tendência é haver uma perda do valor do dinheiro e um aumento da inclinação das curvas de juro.

Por aqui, em terra brasilis, com incremento da pressão para soltar o gasto público, o problema pode ser pior. Não temos espaço no Orçamento, enquanto começam medidas aqui e ali para flexibilizar, disfarçadamente e sob a prerrogativa de ser algo “one off” e não estrutural, o teto de gastos. Não há saída. Estamos com um cobertor curto nas mãos.

Qual é o corolário disso tudo? Surpreendentemente, que as ações podem ser menos arriscadas do que parte das aplicações de renda fixa. Se o dinheiro não vale muito, você corre para ativos reais. Estamos possivelmente presenciando a mudança de paradigma preconizada por Ray Dalio. Tenha um bocado de ouro, ainda que ele possa flutuar no curto prazo (em momentos de fuga desesperada pela liquidez, correlações históricas tendem a ser quebradas e até o ouro pode cair; veja as coisas em perspectiva mais ampla). Evite posições em juros longos. Acredite: eles ficaram mais arriscados do que as ações.

Para encerrar com um pouco de poesia em tempos tão cruéis, vamos de T. S. Elliot: o mundo acaba não com uma explosão, mas com um gemido. Esse é o meu medo diante da chegada da cavalaria.

Fonte: Felipe Miranda – Seu Dinheiro